| Аспект | Описание |

| Основное назначение | Корректировка ранее оформленных документов |

| Типичные причины | Ошибки в первичных документах, изменение условий |

| Юридическое основание | ГК РФ, налоговое законодательство |

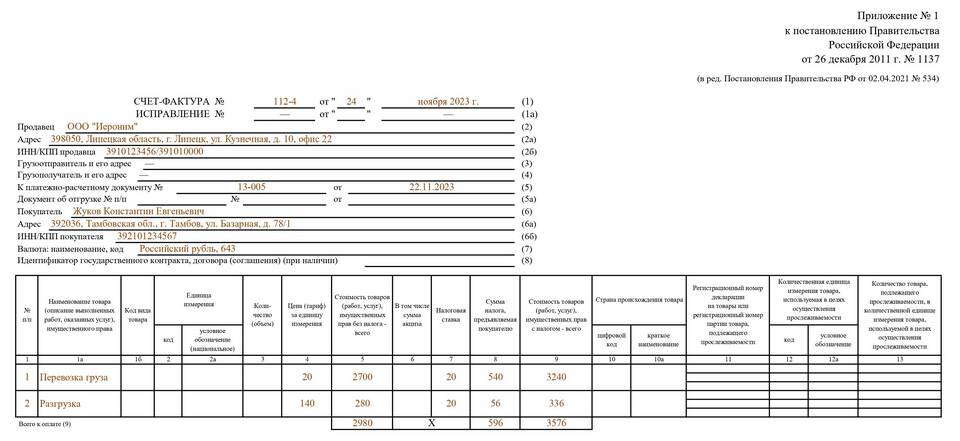

- Исправление ошибок в первичных счетах

- Изменение стоимости услуг после оказания

- Перераспределение затрат между контрагентами

- ЖКХ: корректировка квартплаты

- Телеком: перерасчет за услуги связи

- Логистика: изменение стоимости перевозки

| Этап | Действия |

| 1. Обоснование | Подготовка документа-основания |

| 2. Корректировка | Составление исправленного счета |

| 3. Уведомление | Направление документов контрагенту |

- Исправленный счет на оплату

- Акт сверки (при необходимости)

- Дополнительное соглашение к договору

- Письменное обоснование изменений

- Корректировка базы по НДС

- Пересчет налога на прибыль

- Внесение изменений в книгу продаж

- Уточнение налоговых вычетов

- Корректировка расходов

- Проверка первичных документов

| Ошибка | Последствия |

| Отсутствие оснований | Признание операции необоснованной |

| Нарушение сроков | Проблемы с налоговым учетом |

| Некорректное оформление | Отказ в признании расходов |

Перевыставление услуг – это важный инструмент корректировки расчетов между контрагентами, который требует строгого соблюдения законодательства и правильного документального оформления. При проведении этой процедуры необходимо учитывать налоговые последствия и сроки внесения изменений в учетные документы.